Direto ao ponto: comprar um carro ou andar de Uber?

E ainda, tem certo ou errado nessa escolha?

Todo mundo costuma falar que ter um carro próprio, apesar de caro, é um investimento. Antes de seguir, eu preciso te contar que consideramos como investimento os recursos que empregamos para obter lucro futuro, como o recebimento de juros, por exemplo.

Um carro, a não ser que você o use para gerar renda como Uber, por exemplo, só vai gerar no final das contas, despesa. Mesmo que você adquira um automóvel com o intuito de vendê-lo depois, é certo de que esse bem não sofrerá valorização ao longo do tempo, ou seja, você não terá lucro com essa operação (salvo se estivermos falando de carros de coleção que costumam ter valorização ao longo do tempo e chegam a valer milhões).

Mas voltando à vida cotidiana da maioria de nós, é claro que um automóvel à disposição nos proporciona mais comodidade e até segurança, mas investimento financeiro, no sentido real da palavra, ele não é.

Detalhado esse ponto, vamos para a parte prática da coisa? Eu fiz uma simulação para ajudar você a analisar se, no seu caso, é melhor comprar um veículo, alugá-lo ou ainda, se contratar transporte por aplicativo, como o Uber, é a melhor opção.

Vamos então imaginar a seguinte situação:

- – Valor total do veículo: R$70.000,00.

- – Financiamento do valor total em 36x a uma taxa de 1,5% am.

- – Objetivo: ir e voltar ao trabalho nos cinco dias da semana (equivalente a 14 quilômetros por dia) e um a viagem curta por mês, de 200km total (ida e volta).

- – Desempenho do veículo: 7km por litro de combustível

- – Preço da gasolina: R$4,55

Idealmente, um cálculo completo para ajudar nessa decisão leva em consideração o Custo de Oportunidade, que é como chamamos o resultado financeiro consequente das nossas escolhas financeiras. Quando escolhemos entre viajar ou guardar dinheiro, ou, como é o caso desse conteúdo, comprar ou não um automóvel, estamos falando de escolhas, e é aí que entra o custo de oportunidade.

Geralmente no mundo dos investimentos, usamos duas métricas para esse fim: a taxa SELIC e o CDI. É através dessas taxas que descobrimos se o investimento está dando retorno superior aos dois principais custos de oportunidades a ser considerados. Felizmente o Banco Central disponibiliza uma ferramenta para ajudar nesse cálculo. Tudo o que é preciso fazer é colocar as datas inicial e final do investimento, bem como o valor a ser corrigido.

Com o intuito de deixar o texto mais ágil e palatável nesse momento, os cálculos apresentados a seguir não consideram o custo de oportunidade. Esse tema será discutido com o detalhamento que merece em um artigo futuro. Por enquanto, as tabelas a seguir podem ajudar bastante (se não completamente) na sua tomada de decisão:

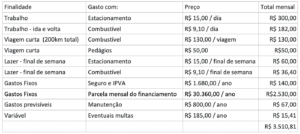

Se você escolhe TER um carro:

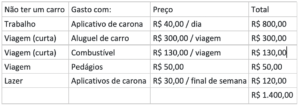

Se você escolhe NÃO ter um carro:

Uso de aplicativos de carona (Uber, 99 Pop, Cabify) e aluguel de um veículo para a viagem curta mensal:

Olhando apenas os números, dá para entender que ter um carro sai muito mais caro, não é? Alugar um veículo para um período pré determinado ou chamar um carro de aplicativos de carona é mais prático e pode ser até um alívio não precisar se preocupar com alguns detalhes do carro próprio como IPVA, seguro, manutenção ou mesmo a busca por vaga e estacionamentos quando você sai… mas como nem toda decisão financeira é matemática, em algumas épocas da vida esse custo maior pode ser justificado, como por exemplo, dar mais segurança a você quando se estuda à noite, proporcionar mais conforto se você mora muito longe do trabalho ou ainda, dar praticidade quando se é mãe de crianças pequenas e é preciso definir roteiros entre casa, escola, atividade extracurricular e supermercado.

Outra opção para você, que não quer comprar um carro, mas precisa do veículo para o dia a dia, é o carro por assinatura. Essa tem sido uma modalidade cada vez mais atrativa. No carro por assinatura você paga uma mensalidade e não precisa se preocupar com nenhum outro gasto, como IPVA, seguro e manutenção.

O importante é que você conheça as opções existentes e simule os cenários. Tudo isso precisa fazer sentido para a sua vida financeira, e a de mais ninguém.

Um beijo e vejo você no próximo conteúdo sobre Finanças Pessoais! Até mais!